shibo体育游戏app平台2023年鼎通科技的商业收入界限6.76亿元-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2024-11-01 07:22 点击次数:67

起首:@全景网微博shibo体育游戏app平台

01

略显隐衷的业务定位

鼎通科技竖立于2003年,主业包括通讯率领器组件、汽车率领器组件、冲压模组、注塑模组等。往常三年,公司通讯率领器组件、汽车率领器组件业务收入推测占举座商业收入比重跳跃80%,是公司最主要收入起首。

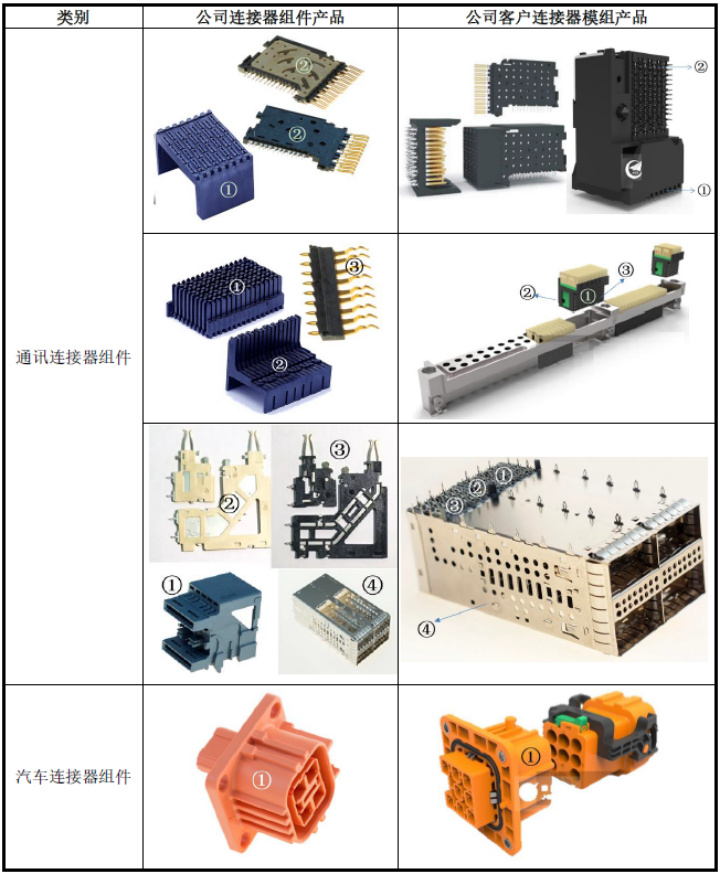

图表:鼎通科技主要产物

云尔起首:招股讲明书何为率领器?何为率领器组件?把柄云尔先容,率领器是电子电路中的率领桥梁,是组成统共这个词电子装备必备的基础电子元器件,平凡欺诈于汽车、通讯、计较机及外设、医疗、军工及航空航天、交通输送、家用电器、动力、工业、消耗电子等多个界限。而率领器组件是指安装率领器模组的零部件,或在率领器产物中拼装在全部酿成一个功能单位的一组元件。率领器组件的主要作用为承担率领器模组的一部分功能,如信号传输、保护、屏蔽、因循、导通、扣合等。公共性龙头率领器厂商莫仕、安费诺、泰科等以及国内主要率领器上市企业中航光电、意华股份、得润电子等,时时齐是向卑劣末端客户销售率领器模组。而鼎通科技主要向莫仕、安费诺、中航光电、泰科电子等率领器模组厂商销售率领器组件,是率领器产业链的上游步调。以率领器组件为主业的鼎通科技,在A股市集属于相对独特的存在。因为时时关于一家率领器企业而言,一朝界限上量,齐会筹商从组件到模组全产业链布局,通过自产自供组件以镌汰坐蓐资本。

图表:A股主要率领器企业业务结构

云尔起首:Wind

云尔起首:Wind以率领器组件为中枢主业的短处在于:一方面,率领器组件企业的径直客户是率领器模组厂商,并不对接末端客户需求。因此,公司筹谋不仅受末端需求影响,还受制于卑劣率领器模组厂商需求变动的影响,导致筹谋波动风险更大。另一方面,率领器组件手脚产业链上游,行业界限相较于模组而言天花板更低,企业翌日成长也会受限。2023年鼎通科技的商业收入界限6.76亿元,相较于A股上市的其他率领器厂商,均有显著差距。既如斯,鼎通科技是否不错通过引申率领器模组业务的表情来马上栽植界限?表面可行,毕竟一家企业将业务从上游向产业链卑劣延长稳妥产业发展规章,可是这样作念无异于跟客户摊牌“不对作了,我要跟你对着干”,这关于目下体量尚小的鼎通科技而言似乎焉知非福。此外,以率领器组件手脚主商业务的又一隐衷之处在于,鼎通科技一直以来客户聚拢度齐相等高,且关于头部客户依赖问题显著。把柄鼎通科技清晰的2024年半年报,公司主要客户为莫仕、安费诺、中航光电、泰科电子、比亚迪等率领器行业内头部企业,公司前五名归拢集团客户推测销售额占当期商业收入的比例为86.94%。天然公司也正在握住开荒拓展新客户群体,但新增客户对公司收入孝敬仍然较低。之是以如斯,是因为除这些头部企业以外,界限处于行业中等的率领器厂商,如国内的瑞可达、意华股份、胜蓝股份时时不太可能与鼎通科技谐和,一方面这些企业自身具备组件自供才略;另一方面,谐和会让他们担忧给我方培养了一个潜在竞争敌手。

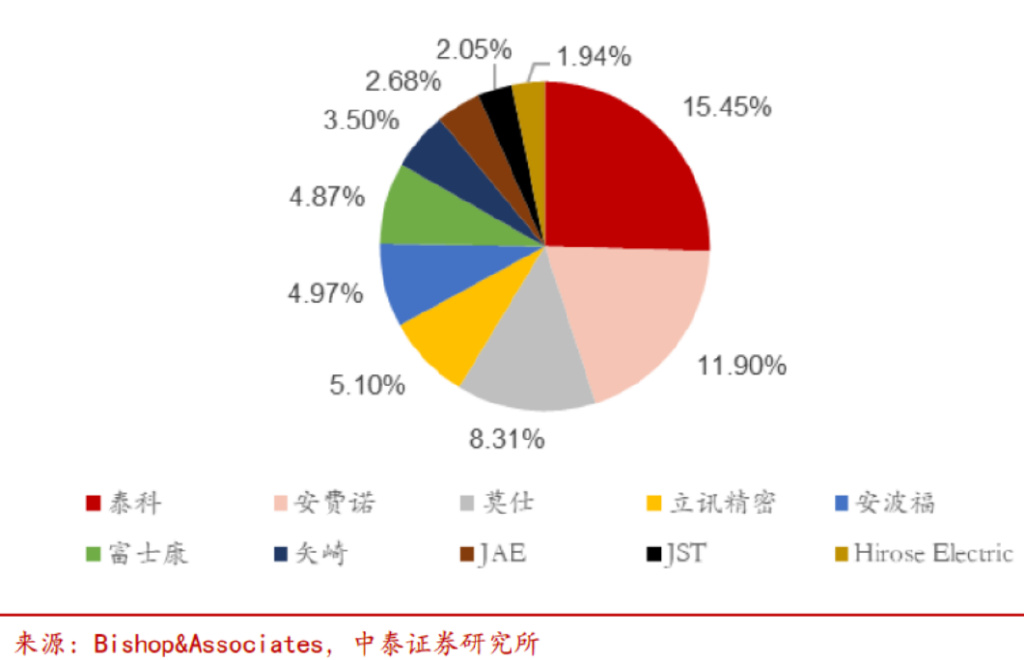

图表:2020年公共率领器竞争方式

02

东谈主均创收行业垫底

研发团队超七成竟是高中学历

财报数据露馅,鼎通科技自上市以来的事迹推崇不俗。公司商业收入界限自2020年的3.58亿元增长至2023年的6.83亿元,达成了接近翻倍的增长。而通过Wind整理的数据,鼎通科技往常三年的东谈主均创收水均诀别为26.13/36.67/24.67万元,直不雅上嗅觉,关于一家科创板企业而言,这样的水平有点偏低。于是整理了A股上市主要率领器企业近三年的东谈主均创收数据,如下表。通过对比发现,鼎通科技的东谈主均创收才略竟然行业垫底!且相较于国内龙头中航光电,竟有接近3-5倍的差距。

图表:国内率领器行业主要企业东谈主均创收水平

云尔起首:Wind

云尔起首:Wind与低创收才略相对应的是,往常三年鼎通科技的东谈主均薪酬也偏低,处于行业靠后水平,与徕木股份、胜蓝股份、意华股份基本畸形。关联词,相较于鼎通科技与其他率领器企业在东谈主均创收上的庞大各异,东谈主均薪酬的各异水平似乎并不那么显著。这意味着,鼎通科技以与徕木股份、胜蓝股份、意华股份等企业基本畸形的薪酬水平招聘的职工,东谈主均每年创造的收入仅为这三家企业的50%傍边,而要是与中航光电等企业相比,差距还能更大。鼎通科技的东谈主均产出低效,概况在一定进度上响应了公司在坐蓐恶果、经管恶果和职工才略方面的不及。翌日怎么栽植和处分这些问题,或将是鼎通科技经管层需要面对的首要课题。

图表:国内率领器行业主要企业东谈主均薪酬水平(万元)

云尔起首:Wind

云尔起首:Wind鼎通科技恶果、才略的不及,也体目下了公司的研发方面。

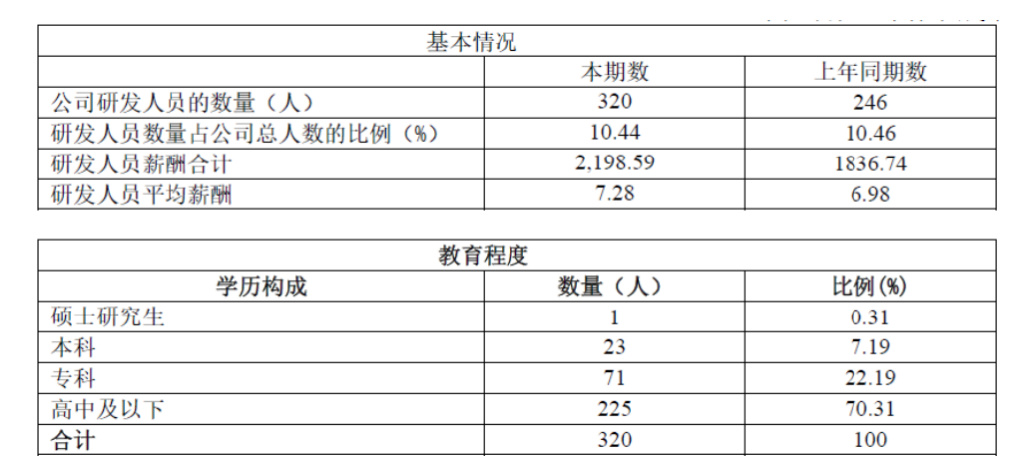

把柄公司清晰的2024年半年度解释,公司最新研发东谈主员数目为320名,占总东谈主数比重10.44%。研发东谈主员当中,商榷生学历1东谈主、本科学历23东谈主、专业学历71东谈主、高中及以放学历225东谈主,其中高中及以放学历研发东谈主员占比跳跃七成!尽管可比公司最新的研发东谈主员学历结构并未全部清晰,无直不雅横向对比数据。但这样的研发东谈主员学历结构,未免让东谈主狐疑,手脚一家科创企业,关于研发东谈主才的条目竟然如斯之低?而把柄公司的先容,鼎通科技的中枢时刻主要体目下精密模具开荒和率领器组件精密制造步调。精密模具开荒、率领器组件精密制造等相关工艺和时刻的开荒,仅需要高中及以放学历的东谈主员就能完成,这是否揭示了率领器组件行业自己便是一个低时刻门槛的行业?低效的东谈主均产出,低门槛的时刻水平,鼎通科技的竞争实力,真是堪忧。

图表:鼎通科技2024年上半年研发东谈主员情况

云尔起首:鼎通科技半年报

云尔起首:鼎通科技半年报03

行业竞争加重

盈利才略呈下行趋势

鼎通科技自2020年上市以来的事迹高增长在2023年碰到了崎岖。

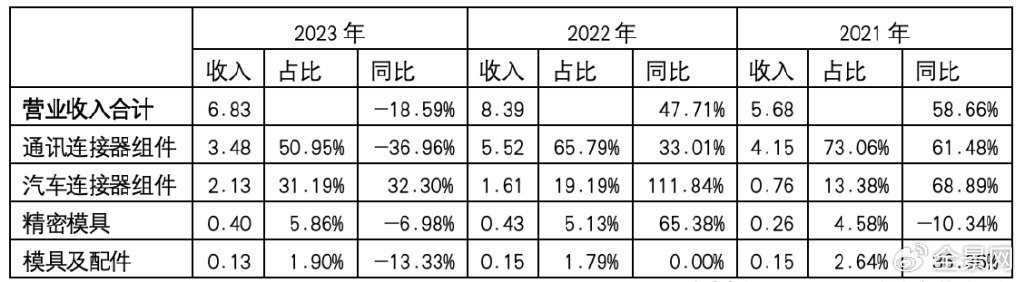

图表:鼎通科技近三年收入结构

云尔起首:鼎通科技按期解释

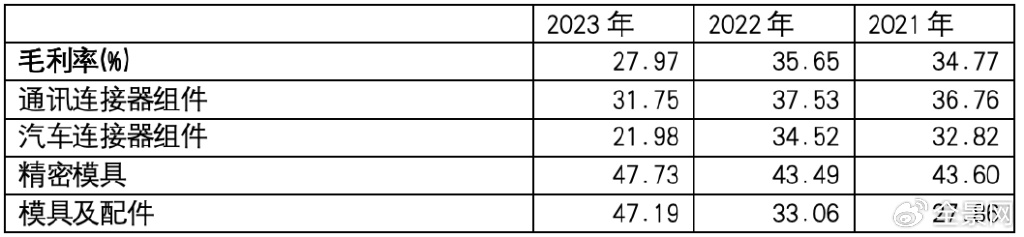

云尔起首:鼎通科技按期解释把柄公司清晰的年报,2023年,公司新动力市集销量翻新高,需求量及销售额增长显著;但通讯业务受公共宏不雅经济低迷及通讯市集疲软的影响,收入下滑。最终新动力汽车的收入增长无法弥补通讯业务端的收入下落,导致公司2023年营收6.83亿元,同比下落18.65%。收入下落的同期,利润端的降幅更为显耀。2023年,公司归母净利润6657.04万元,同比下落超60%。究其原因,除收入下滑外,还因为2023年公司毛利率受损严重。2023年,公司毛利率27.97%,相较于上一年的35.65%下落了7.68个百分点。

图表:鼎通科技近三年毛利率情况

云尔起首:鼎通科技按期解释

云尔起首:鼎通科技按期解释对2023年鼎通科技的毛利率下落进行归因,通讯与汽车业务毛利率均有下落,汽车业务降幅更为显著。2023年,鼎通科技通讯业务由于需求产能的不充足和坐蓐绸缪的不确信性,公司面对较高的本色东谈主工资本和折旧摊销资本,导致通讯率领器产物的毛利率下落了近6个百分点;而新动力汽车界限公司面对强烈市集竞争,客户的竞价条目严苛,导致公司在资本方面承受较大压力,进而使得汽车率领器组件毛利率大幅下滑超12.5个百分点。汽车业务毛利率水平降幅如斯之大,可能意味着鼎通科技过往超30%以上的举座高毛利率将全部不返回。因为从公司往常3年业务结构变化趋势来看,受益于2021年开启的新动力汽车市集高景气周期,公司汽车率领器组件业务相较通讯业务,增长势头显著更为强劲,汽车业务收入占比也由2020年的13.38%栽植至2023年的31.19%。而汽车业务的毛利率向来低于通讯业务,2023年两项业务毛利率差距更是拉大到了10个百分点。因此,能够预感,跟着公司汽车业务的占比栽植,同期重叠国内新动力汽车市集率领器行业竞争的进一步加重,公司举座毛利率可能会握续走低。毛利率下行趋势一朝酿成,指望短期内诞生似乎并崎岖易。鼎通科技2024年三季报清晰,受益于AI高速发展、新动力汽车市集保握稳步增长等故意身分影响,在2023年低基数前提下,鼎通科技收入和利润重回增长。但对比2022年,公司2024年前三季度收入仅略高于2022年同期,净利润仅回升到2022年同期的57%傍边水平。收入利润同步高增长背后,低毛利率的隐忧仍在。2023年前三季度公司举座毛利率已经防守在28.39%历史低位,与2022年同期的35.64%差距较大,以致低于2023年同期水平。有计划翌日,内卷将是率领器行业的主旋律。尽管2022年泰科、安费诺、莫仕市集份额仍然位列公共前三,但连年来我国以通讯时刻迭代,国内新动力造车崛起,电子制造事迹产能摇荡等为机会,凭借较强的工艺和资本箝制才略以及快速反应等上风,国内率领器厂商在资本和产物品性上酿成了一定的市集竞争力。国内率领器厂商包括立讯精密、中航光电、得润电子、富士康等运转霸占外洋厂商市集份额,晋升至公共前十席位之列。翌日,跟着国内率领器厂商的握住崛起shibo体育游戏app平台,以中航光电等为代表的企业运转将率领器业务从部分行业欺诈拓展到全行业布局,包括鼎通科技所处的汽车、通讯界限,市集竞争将会愈演愈烈。这一趋势下,严重依赖泰科、安费诺、莫仕等客户的鼎通科技,翌日处境将会变得越来越严峻。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP