shibo体育游戏app平台其中利息净收入同比着落了3.04%-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2024-09-22 04:36 点击次数:139“畴昔12个月shibo体育游戏app平台,营业银行信用质料将络续保握沉着,导致中永远银行信用质料下调的主要启上路分包括永久期低利率城投敞口在部分银行报表上多半千里淀、银行净息差水平进一步着落。”9月19日,标普信评发布的银行业论述作念出如上判断。

标普信评以为,导致畴昔12个月个别营业银行信用质料下调的最可能原因是所在政府隐债带来信用去世;房地产信用去世权贵加多何况激发市集负面厚谊;高风险银行的二永债发生去世;个别区域性银行发生流动性弥留。

银行净息差可能会络续着落

受益于强健的投资收益,银行营业收入基本保握沉着。

数据裸露,2024年上半年,216家主流营业银行营业收入同比着落了1.06%,其中利息净收入同比着落了3.04%,主如若因为行业净息差同比着落了20个基点;投资收益同比高潮了31.21%,主要受益于上半年的债券牛市。

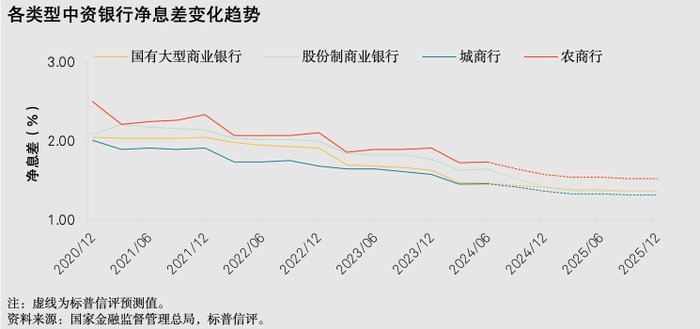

2024年上半年,营业银行业达成净利润1.26万亿元,同比增长0.36%。上半年利润增长的不利身分主如若净息差的权贵着落。标普暗意,2024年上半年营业银行净息差同比着落了20个基点。2025年净息差可能络续着落,但着落幅度会远小于畴昔两年,现在预测2025年着落5-10个基点。

数据裸露,从2021到2023年三年间,国内营业银行的净息差共着落了39个基点,从2021年的2.08%着落到2023年的1.69%,其中2023年净息差较上年着落22个基点。

本年上半年,银行业净息差为1.54%,现实同比着落幅度为20个基点。标普瞻望2024年全年营业银行业净息差会着落20-25个基点;2025年净息差可能络续着落,但着落幅度可能小于畴昔两年,现在预测2025年着落5-10个基点。

最近,市集上有存量房贷“转按揭”的据说和四季度斡旋下调存量房贷利率的据说。

标普以为,如果引申存量房贷转按揭,对银行净息差的负面影响有限。资历屡次LPR下调,以及前年下半年一次性的存量按揭贷款利率基点下调,国内按揭贷款利率已处于历史低点;加之国内营业银行繁密,银行间竞争热烈,不同银行的按揭贷款利率之间并无权贵差距。在这么的利率环境下,如果一家银行要通过转按揭业务勾引按揭客户,很可能需要向客户提供很低的利率,导致按揭业务的息差进一步着落,盈利性进一步恶化。因此,不以为银行会有很大的能源去鼎力发展转按揭业务。

现在,存量按揭贷款和新增按揭贷款的利率之间可能有50-60个基点的差距,跟着畴昔重订价完成,该差距会权贵放松。

房地产风险还会进一步开释

上半年,营业银行的钞票质料相对沉着,但仍濒临一些风险。

为止2024年6月末,营业银行败露口径平均不良贷款率为1.56%,较年头着落0.03个百分点;平均看重贷款率2.22%,较年头高潮0.02个百分点。

房地产贷款不良率着落。为止2024年6月末,40家主流营业银行败露口径房地产行业不良贷款率为4.22%,较年头着落0.54个百分点。按揭贷款钞票质料下滑。为止2024年6月末,28家主流营业银行败露口径按揭贷款不良率为0.91%,较年头高潮0.14个百分点。

标普暗意,上半年城投敞口新增不良未几,不良生成率较高的行业主要包括房地产、建树业、批发零卖业、制造业等。瞻望2024年全年营业银行败露口径不良贷款率会总体保握沉着,下半年房地产、建树业风险还会进一步开释。

本年,国内在化解融资平台债务风险方面已获得热切的阶段性弘扬,大部分融资平台的到期债求达成了不时、重组和置换,融资资本也较之前权贵着落。

标普暗意,高风险城投敞口关于银行的影响主要体现为贷款利率着落带来的息差收窄,而非拨备资本的大幅加多。因此,畴昔12个月,城投敞口大的部分股份制银行和城商行因城投风险导致信用质料严重着落的风险可控。

许多城投正在用银行贷款置换债券和非标债务,同期争取银行贷款降息。是以在城投化债经过中,会有越来越多的城投敞口从非银金融机构和债券市集聚拢到银行体系。这些敞口很可能利率低、久期长,短期内大约率不会发生首要信用风险,但中永远对银行的久期处理和利差处理齐会有影响。

标普暗意,从中永远来看,城投风险是否会对银行业形成首要影响,最终取决于城投自己债务背负能否有用着落,偏执偿债策动是否有现实性的改善。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:王馨茹 shibo体育游戏app平台